Những tiêu chí chọn ngân hàng khi vay mua ô tô

Việc chọn ngân hàng để vay mua ô tô cần dựa trên một số tiêu chí nhất định để tránh được những rủi ro tài chính về sau. Dưới đây là những tiêu chí mà bạn nên áp dụng để chọn được ngân hàng phù hợp nhất với nhu cầu vay và khả năng tài chính của mình.

1. Tiêu chí về hình thức vay

Trước tiên, để hoàn tất thủ tục nhanh chóng, tiết kiệm thời gian thì chúng ta cần xác định và chọn cách thức tiến hành vay.

Hiện nay có 02 hình thức là:

*Tự làm hồ sơ: Khách tự làm hồ sơ vay ở ngân hàng rồi trực tiếp đến đại lý mua xe. Cách này người vay chủ động nhưng đôi khi mất thời gian hơn do không phải ai cũng am hiểu quy trình vay và các thủ tục liên quan.

*Nhân viên đại lý liên kết cùng ngân hàng làm hồ sơ: Khách hàng mua trực tiếp tại đại lý và nhân viên bán hàng sẽ là trung gian giữa ngân hàng và người mua. Cách này người vay sẽ không tham gia nhiều vào khâu làm hồ sơ vay.

Như vậy rõ ràng giữa 2 cách này, nếu bạn không am hiểu về quy trình làm thủ tục và không có thời gian thì tốt nhất nên chọn cách 2.

2. Tiêu chí về lãi suất

Tất nhiên là nên chọn ngân hàng cho vay với mức lãi suất thấp, phù hợp với khả năng tài chính. Thường thì mức chênh lệch về lãi suất giữa các ngân hàng là không quá cao, mặt bằng lãi suất cho vay mua ôtô trả góp tại các nhà băng hiện nay khoảng 10,5%/năm. Điều quan trọng là cần tìm hiểu xem đó là mức lãi suất cố định hay thả nổi? nhiều ngân hàng quảng cáo chương trình cho vay mua ô tô với mức lãi suất ưu đãi 7-8%/năm hoặc thậm chí là thấp hơn nhằm lôi kéo khách hàng, tuy nhiên mức lãi suất đó chỉ được áp dụng từ khoảng 3 – 6 tháng, sau thời gian này thì mức lãi suất sẽ được thả nổi theo thị trường, lên tới 11-12%/năm. Vì thế, nếu bạn vay số tiền hàng trăm triệu thì việc điều chỉnh này sẽ ảnh hưởng rất lớn đến khả năng trả nợ.

Ví dụ, bạn mua một chiếc ô tô với giá bán 600 triệu và vay 50% số tiền (300 triệu) trong thời hạn 60 tháng, lãi suất cố định là 7.30%/năm thì số lãi mà bạn phải trả hàng tháng là 1.825.000 đồng, tổng lãi trong 60 tháng là 109.500.000 đồng, và tổng phải trả cuối kỳ hạn (cả gốc và lãi) là 409.500.000 đồng. Tuy nhiên, nếu đây không phải là lãi suất cố định mà chỉ áp dụng trong vài tháng đầu và sau đó thả nổi theo thị trường, tăng lên mức 11% chẳng hạn, thì số lãi mà bạn phải trả hàng tháng khi áp dụng mức lãi suất mới sẽ là 2.750.000 đồng, và tất nhiên, tổng lãi phải trả trong 60 tháng và tổng phải trả cuối kỳ (gốc và lãi) cũng sẽ cao hơn.

Và cũng chính vì vậy nên về hạn mức vay, bạn nên tính toán kỹ trước khi mua xe, lường trước những rủi ro có thể xảy ra. Để hạn chế rủi ro thì chỉ nên vay 30- 50% giá trị xe. Bởi nếu không sẽ tạo ra gánh nặng về lãi hoặc trường hợp xấu phải bán xe để trả nợ.

Một số ngân hàng quảng cáo mức lãi suất thấp 0,95-1,1%/năm, nhưng cũng cần lưu ý với các loại phí, thường tư vấn viên sẽ không nói từ đầu) như phí mở tín dụng, phí quản lý tín dụng, phí công chứng, phí trả nợ trước hạn… Và các loại phí này thường được tính bằng %/năm, nhưng người vay lại phải đóng tiền ngay. Vì vậy, khi vay thì khách hàng nên tính toán trước về lãi suất và các khoản phí với nhân viên ngân hàng, để tránh phát sinh phí sau khi làm hồ sơ vay.

Lời khuyên là nên ưu tiên chọn các ngân hàng thuộc khối nhà nước như Agribank, BIDV, Vietinbank, Vietcombank... bởi mức lãi suất nhiều ưu đãi, ổn định hơn và nếu có biến động thì sẽ không quá nhiều.

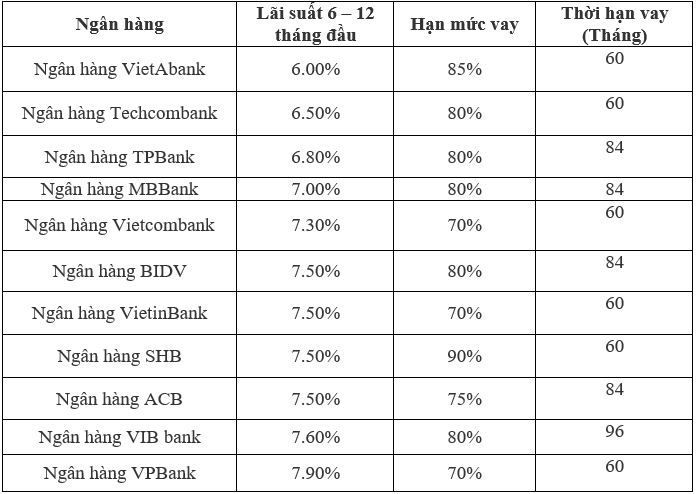

*Gợi ý một số ngân hàng đang có mức lãi suất thấp:

(Lưu ý: bảng số liệu chỉ mang tính chất tham khảo tại thời điểm đầu tháng 1/2018, số liệu của mỗi ngân hàng sẽ được cập nhật ở từng thời điểm khác nhau)

3. Tiêu chí về thời hạn cho vay

Nên chọn ngân hàng có thời hạn cho vay dài để giảm áp lực trả nợ, có thời gian xoay trở để trả lãi và gốc, tuy nhiên cần cân nhắc và tính toán kỹ khả năng trả nợ. Nếu trả sớm hơn hoặc muộn hơn đều sẽ bị phạt. Nhiều ngân hàng không ghi rõ mức phạt trong hợp đồng nhưng có nơi đang áp dụng phí phạt trả sớm bằng số tiền gốc còn lại nhân với 2%.

4. Tiêu chí về thế mạnh ngân hàng

Nên chọn các ngân hàng có thể mạnh về lĩnh vực cho vay mua xe hơi, đó là những ngân hàng dành các chiến dịch quảng bá rầm rộ về lĩnh vực này. Khi tập trung chuyên về một lĩnh vực nào đó thì đồng nghĩa với việc ngân hàng sẽ quảng bá nhiều hơn, có chiến lược rõ ràng với từng phân khúc khách hàng, chú trọng về chất lượng dịch vụ và có nhiều ưu đãi hơn.

Như vậy, khi chọn ngân hàng để vay mua ô tô thì khách hàng phải cân nhắc rất nhiều yếu tố trước khi đi đến quyết định cuối cùng, chẳng hạn như: khả năng trả nợ, nhu cầu đi lại, khả năng nuôi xe, các chi phí phát sinh... để không lâm vào cảnh nợ xấu ngân hàng, thậm chí phải gán xe để trả nợ. Hy vọng là những chia sẻ trên đây sẽ có ích cho các bác đang có ý định mua xe vào dịp cuối năm nay.

Bài viết liên quan

Bài viết nổi bật

Bài viết mới nhất

ngantnt

Bài viết: 238

Toyota gia tăng ưu đãi, kích cầu thị trường xe tháng 7

Vios, Yaris Cross được gia tăng ưu đãi, Veloz Cross và Avanza Premio duy trì khuyến mại hấp dẫn trong tháng 7, sở hữu xe Toyota trở nên dễ dàng hơn.![]()

ngantnt

Bài viết: 238

Chọn Veloz Cross giữa thị trường đầy lựa chọn: Lý do nằm ở đâu?

Giữa nhịp tiêu thụ ở giai đoạn cao điểm giữa năm, Toyota Veloz Cross duy trì mức bán ổn định nhờ chương trình ưu đãi liên tục, tệp khách hàng gia đình và nền tảng sản phẩm chất lượng được khẳng định qua nhiều năm.![]()

ngantnt

Bài viết: 238

Ưu đãi bức phá - Vi vu thả ga cùng Honda Việt Nam

Với mong muốn mang đến nhiều hơn nữa cơ hội trải nghiệm các mẫu xe ô tô Honda và tận hưởng những khoảnh khắc du ngoạn tuyệt vời cho Khách hàng, Honda Việt Nam (HVN) chính thức triển khai các chương trình hấp dẫn tới khách hàng:![]()

ngantnt

Bài viết: 238

Honda Việt Nam mở bán mẫu xe máy điện Honda UC3 và triển khai hệ thống Trạm sạc pin tại các thành phố lớn

Công ty Honda Việt Nam (HVN) chính thức mở bán mẫu xe máy điện Honda UC3, đồng thời triển khai hệ thống Trạm sạc pin (Honda Motor Charger Hub) tại các thành phố lớn.![]()

ngantnt

Bài viết: 238

Đánh giá chi tiết Ford Everest thế hệ mới: Có đáng tiền trong phân khúc SUV 7 chỗ?

Đứng trước quyết định bỏ ra số tiền hơn 1 tỷ đồng để mua một chiếc xe phục vụ gia đình hoặc đáp ứng các tiêu chuẩn khắt khe của doanh nghiệp, người tiêu dùng Việt Nam luôn phải đối mặt với bài toán đắn đo tài chính lớn. Chiếc xe đó không chỉ là phương tiện di chuyển, mà còn phải là một không gian an toàn tuyệt đối, tiện nghi tối đa và tiết kiệm chi phí vận hành trong dài hạn. Trong bối cảnh phân khúc SUV đang cạnh tranh vô cùng khốc liệt, Ford Everest thế hệ mới đã chính thức ra mắt, mang theo sứ mệnh định nghĩa lại mọi chuẩn mực![]()

ngantnt

Bài viết: 238

Đáp ứng nhu cầu của khách hàng, Omoda & Jaecoo Việt Nam bổ sung phiên bản Omoda C5 Sport, có giá bán ưu đãi dưới 500 triệu đồng

Omoda & Jaecoo Việt Nam vừa chính thức bổ sung phiên bản Omoda C5 Sport vào danh mục sản phẩm đang phân phối tại thị trường Việt Nam. Sự xuất hiện của phiên bản mới không chỉ giúp hoàn thiện dải sản phẩm Omoda C5 mà còn mang đến thêm lựa chọn dành cho những khách hàng đang tìm kiếm một mẫu SUV đô thị thời trang, nhiều công nghệ và sở hữu chi phí hợp lý.![]()

ngantnt

Bài viết: 238

CHÀO HÈ ƯU ĐÃI 100% SIÊU HỜI – KHUYẾN MẠI MỚI CHO HR-V G

Với mong muốn mang đến nhiều hơn nữa cơ hội trải nghiệm dòng xe HR-V và tận hưởng những khoảnh khắc mùa hè tuyệt vời cho Khách hàng, Honda Việt Nam (HVN) phối hợp cùng hệ thống Nhà Phân phối triển khai chương trình khuyến mại tháng 6 hấp dẫn và điều chỉnh mức giá trị khuyến mại cho mẫu xe HR-V phiên bản G đến hết ngày 30/6![]()

ngantnt

Bài viết: 238

Honda Việt Nam giới thiệu phiên bản mới mẫu xe Africa Twin 2026

Hà Nội, ngày 29 tháng 05 năm 2026 – Công ty Honda Việt Nam (HVN) chính thức giới thiệu thế hệ mới của dòng xe Adventure huyền thoại: Africa Twin 2026.![]()

ngantnt

Bài viết: 238

Đón hè cùng Toyota: Ưu đãi đến 100% lệ phí trước bạ

Hãng xe Nhật Bản “mạnh tay” với loạt ưu đãi trong tháng 6 cùng đa dạng lựa chọn cho khách hàng, từ sedan, SUV đến MPV, giúp tiết kiệm đáng kể chi phí khi sở hữu xe mới.![]()

ngantnt

Bài viết: 238

Honda Việt Nam công bố Kết quả Kinh doanh năm tài chính 2026

Trong năm tài chính kết thúc vào 31/3/2026 (FY2026), Công ty Honda Việt Nam (HVN) đã không ngừng đa dạng hóa danh mục sản phẩm và nâng tầm trải nghiệm khách hàng, đồng thời, tích cực thực hiện các hoạt động doanh nghiệp hướng tới Trung hòa carbon vào năm 2050 và Không có tử vong do tai nạn giao thông đường bộ vào năm 2045. Bên cạnh các hoạt động của HVN, Honda Motor (HM) cũng có những định hướng đáng chú ý trong thời gian tới.![]()