- Trang chủ

- Bảo hiểm ô tô

- Hướng dẫn mua bảo hiểm ô tô bắt buộc: Cách tính phí, phạm vi bồi thường & kinh nghiệm sử dụng

Hướng dẫn mua bảo hiểm ô tô bắt buộc: Cách tính phí, phạm vi bồi thường & kinh nghiệm sử dụng

Bảo hiểm ô tô bắt buộc hay còn gọi là bảo hiểm trách nhiệm dân sự (TNDS), có trách nhiệm hỗ trợ tài chính cho chủ xe (người được bảo hiểm) trong các trường hợp xảy ra tai nạn làm tổn hại đến bên thứ 3.

Cụ thể, với gói bảo hiểm ô tô bắt buộc này thì chủ xe khi gây ra tai nạn sẽ được hỗ trợ trợ chi phí đền bù cho những thiệt hại về tài sản, thân thể và tính mạng bên thứ ba do lỗi chủ xe (người được bảo hiểm) gây ra. Đây là gói bảo hiểm bắt buộc đối với tất cả các chủ xe (cá nhân/tổ chức).

Ví dụ: Chủ xe Honda trong quá trình tham gia giao thông đã xảy ra va quệt với xe Mercedes (lỗi do chủ xe Honda). May mắn là chủ xe Honda có tham gia bảo hiểm ô tô bắt buộc (Bảo hiểm TNDS) và báo cho bên công ty cung cấp bảo hiểm.

Chủ xe Honda sau đó được phía bảo hiểm phối hợp cùng cơ quan chức năng giám định thiệt hại trên xe Mercedes, hướng dẫn thu thập hồ sơ có liên quan, đồng thời tiến hành đàm phán, xác định giá trị sửa chữa với chủ xe Mercedes là 100 triệu đồng.

Căn cứ trên kết luận của cơ quan chức năng, công ty bảo hiểm sau đó đã tiến hành bồi thường tối đa mức trách nhiệm đối với thiệt hại về tài sản là 100 triệu đồng theo đúng quy định của Bộ Tài chính. Như vậy, nhờ tham gia bảo hiểm ô tô bắt buộc (bảo hiểm TNDS), chủ xe Honda đã được công ty bảo hiểm hỗ trợ đền bù thiệt hại cho bên thứ 3 là chủ xe Mercedes. Nói một cách ngắn gọn nếu bảo hiểm vật chất tập trung đền bù vào người gây tai nạn thì bảo hiểm trách nhiệm dân sự tập trung vào người bị tan nạn.

Thời hạn bảo hiểm đối với ô tô tối thiểu là 01 năm, thời gian tối đa tương ứng với thời hạn kiểm định an toàn kỹ thuật và bảo vệ môi trường định kỳ có thời hạn trên 1 năm.

Một số trường hợp khác, thời hạn bảo hiểm ô tô bắt buộc có thể dưới 01 năm, gồm: xe cơ giới nước ngoài tạm nhập, tái xuất có thời hạn tham gia giao thông trên lãnh thổ nước Việt Nam dưới 01 năm; xe cơ giới có niên hạn sử dụng nhỏ hơn 01 năm theo quy định của pháp luật; xe cơ giới thuộc đối tượng đăng ký tạm thời.

Ngoài bảo hiểm bắt buộc ô tô (bảo hiểm TNDS), chủ sở hữu xe ô tô cũng nên sở hữu thêm các loại bảo hiểm không bắt buộc, bởi chúng sẽ mang lại lợi ích kinh tế lớn nếu không may xảy ra tai nạn, bạn có thể tham khảo thêm qua bài viết dưới đây:

Xem thêm: Khi mua xe hơi bạn cần phải có những loại bảo hiểm nào?

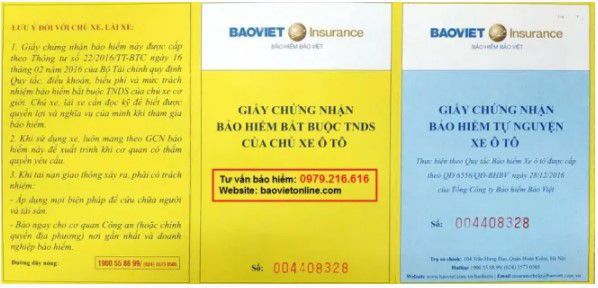

Giấy chứng nhận bảo hiểm TNDS

Giấy chứng nhận bảo hiểm TNDS

Phạm vi & hạn mức bảo hiểm ô tô bắt buộc cơ bản

* Phạm vi bồi thường thiệt hại của bảo hiểm bắt buộc ô tô

Theo Khoản 1 Điều 7 Nghị định 67/2023/NĐ-CP, phạm vi bồi thường thiệt hại của bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới như sau:

1. Thiệt hại ngoài hợp đồng về sức khỏe, tính mạng và tài sản đối với người thứ ba do xe cơ giới tham gia giao thông, hoạt động gây ra.

2. Thiệt hại về sức khỏe, tính mạng của hành khách trên chiếc xe đó do xe cơ giới tham gia giao thông, hoạt động gây ra.

* Hạn mức bồi thường bảo hiểm bắt buộc xe ô tô từ 06/09/2023

Nội dung khoản 1 Điều 14 Nghị định 03/2021 ghi rõ, trường hợp ô tô gây tai nạn, trong phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho chủ xe cơ giới hoặc người lái xe có trách nhiệm dân sự được bảo hiểm số tiền mà người này đã bồi thường hoặc sẽ bồi thường cho người bị thiệt hại.

Trong trường hợp người được bảo hiểm chết hoặc mất năng lực hành vi dân sự, doanh nghiệp bảo hiểm sẽ bồi thường trực tiếp cho bên bị thiệt hại.

+ Mức bồi thường của bảo hiểm ô tô bắt buộc về sức khỏe, tính mạng

Căn cứ khoản 1 Điều 6 Nghị định 67/2023/NĐ-CP, mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là 150 triệu đồng/người/vụ tai nạn.

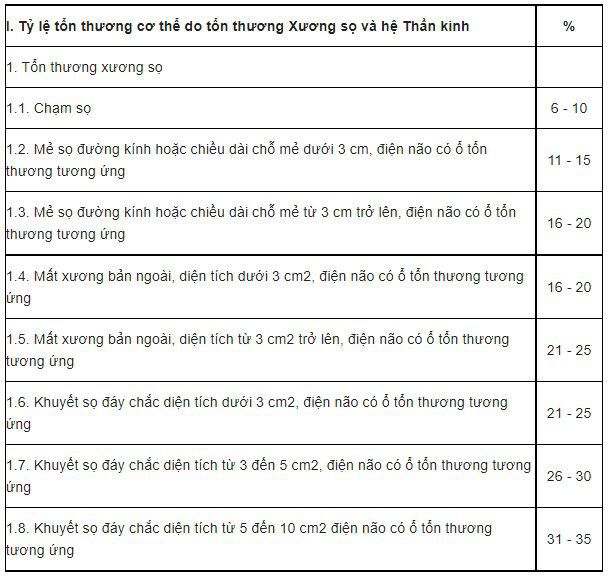

Trong trường hợp này, số tiền bồi thường sẽ được xác định dựa trên từng loại thương tật, thiệt hại, hoặc được tính theo thỏa thuận của các bên, tuy nhiên sẽ không vượt quá mức được quy định (theo điểm a khoản 6 Điều 12 Nghị định 67).

Trường hợp có quyết định của Tòa án thì sẽ căn cứ vào quyết định của Tòa án, nhưng cũng không vượt quá mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này (Chi tiết ở bảng dưới).

Cụ thể:

- Bồi thường tối đa: 150 triệu đồng/người với trường hợp người bị thiệt hại chết hoặc tổn thương não gây di chứng sống kiểu thực vật.

- Bồi thường theo mức độ thương tật:

Số tiền bồi thường = Tỷ lệ tổn thương x Mức trách nhiệm bảo hiểm

Ví dụ: Nếu chạm sọ với tỷ lệ tổn thương là 8% thì mức bồi thường bảo hiểm sẽ được tính theo công thức: 8% x 150 triệu đồng = 12 triệu đồng.

Trong đó, tỷ lệ thương tổn được quy định tại Phụ lục VI của Nghị định số 67/2023/NĐ-CP như sau:

Lưu ý: Đối với những tai nạn mà lỗi hoàn toàn do bên thứ 3 thì mức bồi thường về bảo hiểm sức khỏe, tính mạng sẽ bằng 50% mức bồi thường theo quy định, hoặc dựa trên thỏa thuận giữa các bên nhưng không quá 50% mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này.

+ Mức bồi thường bảo hiểm ô tô bắt buộc về tài sản

Điểm b khoản 1 Điều 59 Nghị định 67/2023/NĐ-CP ghi rõ, mức bồi thường bảo hiểm bắt buộc ô tô với thiệt hại đối với tài sản/1 vụ tai nạn được tính dựa trên thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá mức trách nhiệm bảo hiểm.

Theo điểm b khoản 6 Điều 12 Nghị định 67/2023/NĐ-CP, mức trách nhiệm bảo hiểm bắt buộc ô tô với thiệt hại về tài sản do ô tô gây ra là 100 triệu đồng/vụ.

Như vậy, doanh nghiệp bảo hiểm chỉ phải bồi thường thiệt hại về tài sản do ô tô gây ra theo thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá 100 triệu đồng/vụ.

Bảo hiểm TNDS là gói bảo hiểm ô tô bắt buộc đối với tất cả các chủ xe

Bảo hiểm TNDS là gói bảo hiểm ô tô bắt buộc đối với tất cả các chủ xe

Trường hợp ngoài phạm vi bảo hiểm ô tô bắt buộc

Có 8 trường hợp có thiệt hại nhưng không được bảo hiểm bắt buộc ô tô bồi thường. Theo đó, Điều 13 Nghị định 03/2021 ghi rõ, doanh nghiệp bảo hiểm không bồi thường thiệt hại đối với các trường hợp sau:

- Hành động cố ý gây thiệt hại của chủ xe cơ giới, người lái xe hoặc người bị thiệt hại;

- Người lái xe gây tai nạn cố ý bỏ chạy không thực hiện trách nhiệm dân sự của chủ xe cơ giới. Trường hợp người lái xe gây tai nạn cố ý bỏ chạy nhưng đã thực hiện trách nhiệm dân sự của chủ xe cơ giới thì không thuộc trường hợp loại trừ trách nhiệm bảo hiểm.

- Người lái xe chưa đủ độ tuổi hoặc quá độ tuổi điều khiển xe cơ giới theo quy định pháp luật về giao thông đường bộ; người lái xe không có Giấy phép lái xe hoặc sử dụng Giấy phép lái xe không hợp lệ (có số phôi ghi ở mặt sau không trùng với số phôi được cấp mới nhất trong hệ thống thông tin quản lý Giấy phép lái xe) hoặc sử dụng Giấy phép lái xe không do cơ quan có thẩm quyền cấp, Giấy phép lái xe bị tẩy xóa hoặc sử dụng Giấy phép lái xe hết hạn sử dụng tại thời điểm xảy ra tai nạn hoặc sử dụng Giấy phép lái xe không phù hợp đối với xe cơ giới bắt buộc phải có Giấy phép lái xe. Trường hợp người lái xe bị tước quyền sử dụng Giấy phép lái xe có thời hạn hoặc bị thu hồi Giấy phép lái xe thì được coi là không có Giấy phép lái xe;

- Thiệt hại gây ra hậu quả gián tiếp bao gồm: giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác tài sản bị thiệt hại;

- Thiệt hại đối với tài sản do lái xe điều khiển xe mà trong máu hoặc hơi thở có nồng độ cồn, sử dụng ma túy và chất kích thích bị cấm theo quy định của pháp luật;

- Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn;

- Thiệt hại đối với tài sản đặc biệt bao gồm: vàng, bạc, đá quý, các loại giấy tờ có giá trị như tiền, đồ cổ, tranh ảnh quý hiếm, thi hài, hài cốt;

- Chiến tranh, khủng bố, động đất.

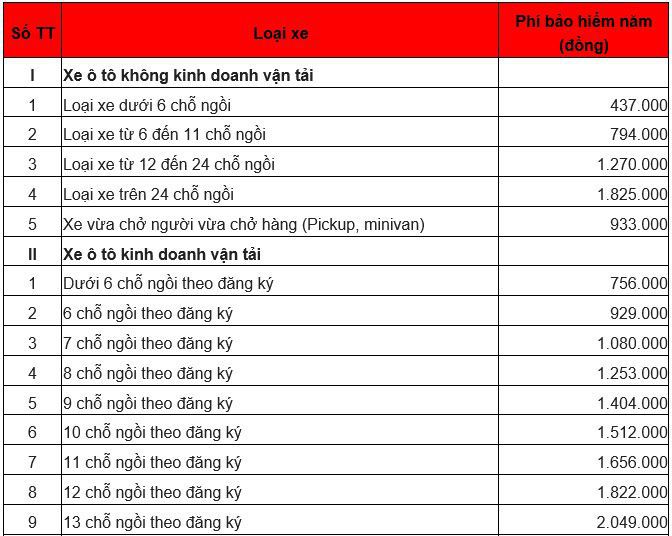

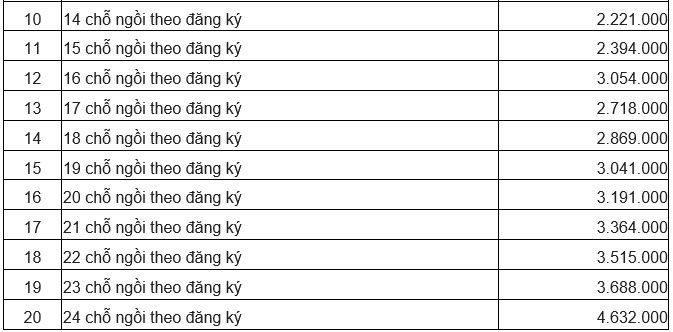

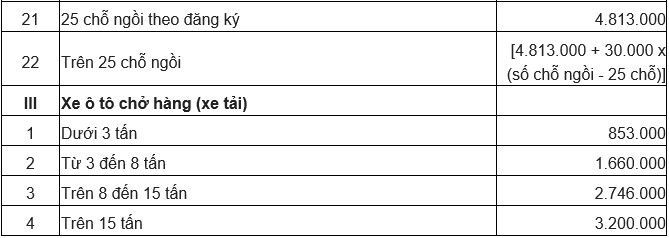

Biểu phí bảo hiểm ô tô bắt buộc

Kinh nghiệm lựa chọn và sử dụng bảo hiểm ô tô bắt buộc

Tương tự như bất kỳ loại bảo hiểm nào khác, khi mua bảo hiểm bắt buộc ô tô (bảo hiểm TNDS) của bất kỳ công ty bảo hiểm nào thì chủ xe cũng nên tìm hiểu kỹ về các quy định, đặc biệt là những trường hợp ngoài phạm vị bồi thường. Ngoài ra, người mua bảo hiểm cũng cần nắm rõ về quy trình bồi thường, cách xử lý khi xảy ra tai nạn, sự cố,… Ví dụ, bảo hiểm TNDS sẽ không bồi thường cho những trường hợp như: Người lái có hành vi bỏ chạy sau khi gây ra tai nạn; không có giấy phép lái xe đúng quy định pháp luật…

Khi xảy ra tai nạn, sự cố, bạn cần nhanh chóng gọi điện cho công ty bảo hiểm mà bạn tham gia bảo hiểm bắt buộc ô tô, khai báo đầy đủ thông tin của mình (số điện thoại, biển số xe, thời gian, địa điểm xảy ra tai nạn, diễn biến tai nạn, sự cố…). Lưu ý là số điện thoại của công ty bảo hiểm thường được in trên Giấy chứng nhận bảo hiểm ô tô.

Khi xảy ra tai nạn, sự cố, bạn cần nhanh chóng gọi điện cho công ty bảo hiểm mà bạn tham gia

Khi xảy ra tai nạn, sự cố, bạn cần nhanh chóng gọi điện cho công ty bảo hiểm mà bạn tham gia

Nên giữ nguyên hiện trạng sự cố. Tốt hơn hết là bạn nên chụp hình lại hiện trường để đảm bảo sự chính xác, khách quan của sự cố, tai nạn đã xảy ra, tránh trường hợp bị từ chối do không xác định được tính khách quan của sự việc, bị từ chối một phần theo nguyên tắc bảo hiểm. Trong trường hợp này cần có sự xác nhận của cảnh sát giao thông hoặc là công an, chính quyền địa phương nơi xảy ra tai nạn:

+ Với tổn thất vật chất ước tính từ dưới 20 triệu đồng: Phải có xác nhận của cảnh sát giao thông hoặc công an, chính quyền địa phương nơi xảy ra tai nạn, giám định viên phải giám định xác minh hiện trường.

+ Tổn thất vật chất ước tính trên 20 triệu đồng: Phải có hồ sơ của cảnh sát giao thông, giám định viên phải giám định xác minh hiện trường.

Chọn hãng bảo hiểm để mua

Gần như các hãng bảo hiểm đều có bảo hiểm ô tô bắt buộc, giá bán theo quy định của nhà nước nên gần như là giá niêm yết, trừ khi bạn phải mua với số lượng cực kì lớn mới có chiết khấu từ 10-30%. Vì vậy chúng ta nên chọn các hãng bảo hiểm lớn, có liên kết với nhiều garage để mua là tốt nhất, để khi gặp sự cố được xử lý nhanh chóng. Một số hãng bảo hiểm lớn về ô tô ở Việt Nam hiện nay: Bảo Việt, Liberty, PVI, PTI, Pjico, Bảo Minh, Mic.

Dưới đây là bài viết tổng hợp thông tin về một số hãng bảo hiểm được đánh giá cao về độ uy tín, bạn có thể tham khảo thêm để đưa ra sự lựa chọn tối ưu nhất:

Xem thêm:

Những hãng bảo hiểm ô tô đáng cân nhắc khi mua

Lựa chọn bảo hiểm xe ôtô: 6 dịch vụ quan trọng cho bạn

Kinh nghiệm mua bảo hiểm vật chất xe ô tô

Kiến thức cơ bản và kinh nghiệm mua bảo hiểm xe ô tô

Bài viết liên quan

Bài viết nổi bật

Bài viết mới nhất

ngantnt

Bài viết: 233

70mai kỷ niệm 10 năm, trình làng A810 Lite cùng nhiều hoạt động tri ân

Để đánh dấu cột mốc đáng nhớ trong hành trình 10 năm phát triển, 70mai sẽ tổ chức sự kiện kỷ niệm 10 năm thành lập vào ngày 20/06/2026 tại TASCO Mall (Long Biên, Hà Nội).![]()

ngantnt

Bài viết: 233

Đáp ứng nhu cầu của khách hàng, Omoda & Jaecoo Việt Nam bổ sung phiên bản Omoda C5 Sport, có giá bán ưu đãi dưới 500 triệu đồng

Omoda & Jaecoo Việt Nam vừa chính thức bổ sung phiên bản Omoda C5 Sport vào danh mục sản phẩm đang phân phối tại thị trường Việt Nam. Sự xuất hiện của phiên bản mới không chỉ giúp hoàn thiện dải sản phẩm Omoda C5 mà còn mang đến thêm lựa chọn dành cho những khách hàng đang tìm kiếm một mẫu SUV đô thị thời trang, nhiều công nghệ và sở hữu chi phí hợp lý.![]()

ngantnt

Bài viết: 233

CHÀO HÈ ƯU ĐÃI 100% SIÊU HỜI – KHUYẾN MẠI MỚI CHO HR-V G

Với mong muốn mang đến nhiều hơn nữa cơ hội trải nghiệm dòng xe HR-V và tận hưởng những khoảnh khắc mùa hè tuyệt vời cho Khách hàng, Honda Việt Nam (HVN) phối hợp cùng hệ thống Nhà Phân phối triển khai chương trình khuyến mại tháng 6 hấp dẫn và điều chỉnh mức giá trị khuyến mại cho mẫu xe HR-V phiên bản G đến hết ngày 30/6![]()

ngantnt

Bài viết: 233

Đón hè cùng Toyota: Ưu đãi đến 100% lệ phí trước bạ

Hãng xe Nhật Bản “mạnh tay” với loạt ưu đãi trong tháng 6 cùng đa dạng lựa chọn cho khách hàng, từ sedan, SUV đến MPV, giúp tiết kiệm đáng kể chi phí khi sở hữu xe mới.![]()

ngantnt

Bài viết: 233

Toyota duy trì sức mua với chương trình ưu đãi lớn trong tháng 4

Thương hiệu xe ngoại hàng đầu tại Việt Nam đẩy mạnh chương trình ưu đãi đến 75 triệu đồng cho khách hàng mua xe trong tháng 4.![]()

ngantnt

Bài viết: 233

Honda CR-V e:HEV thế hệ 6 chốt giá từ 1,17 tỷ đồng

Ngày 05 tháng 02 năm 2026, Honda Việt Nam (HVN) chính thức công bố giá bán lẻ đề xuất của phiên bản nâng cấp của dòng xe Honda CR-V e:HEV trên thế hệ thứ 6 tại thị trường Việt Nam.![]()

ngantnt

Bài viết: 233

Tết đến đón lộc khi mua xe Toyota trong tháng 2

Từ nay đến hết 28/2, hãng xe Nhật Bản tiếp tục triển khai ưu đãi lớn cho các mẫu xe chủ lực doanh số, áp dụng tại hệ thống đại lý trên toàn quốc, mang cơ hội sở hữu ô tô đến với đông đảo khách hàng Việt.![]()

ngantnt

Bài viết: 233

Thông tin ưu đãi xe Ô tô Honda Tháng 01/2026

Với mong muốn mang đến nhiều hơn nữa cơ hội trải nghiệm các mẫu xe ô tô Honda và tận hưởng những khoảnh khắc du ngoạn tuyệt vời cho Khách hàng, Honda Việt Nam (HVN) phối hợp cùng hệ thống Nhà Phân phối triển khai tháng tri ân với khuyến mại cực lớn dành cho các mẫu xe ô tô Honda theo danh sách dưới đây, chương trình khuyến mại diễn ra từ ngày 02 tháng 01 năm 2026 đến hết ngày 31 tháng 01 năm 2026.![]()

ngantnt

Bài viết: 233

Chương trình hỗ trợ đổi xe Honda chính hãng 'Hỗ trợ siêu hời – Lên đời xế mới'

Nhằm cung cấp tới Quý khách hàng phương án giao dịch xe ô tô đã qua sử dụng minh bạch, thuận tiện, Honda Việt Nam đã triển khai Chương trình “Hỗ trợ siêu hời – Lên đời xế mới”. Từ ngày 01 tháng 01 năm 2026 đến hết ngày 31 tháng 01 năm 2026, HVN phối hợp cùng hệ thống Nhà Phân phối triển khai chương trình khuyến mại hấp dẫn cho khách hàng đổi xe mới chính hãng.![]()

ngantnt

Bài viết: 233

Chương trình hỗ trợ đổi xe ô tô Honda chính hãng 'Hỗ trợ siêu hời – Lên đời xế mới'

Nhằm cung cấp tới Quý khách hàng phương án giao dịch xe ô tô đã qua sử dụng minh bạch, thuận tiện, Honda Việt Nam đã triển khai Chương trình “Hỗ trợ siêu hời – Lên đời xế mới”. Từ ngày 01 tháng 12 năm 2025 đến hết ngày 31 tháng 12 năm 2025, HVN phối hợp cùng hệ thống Nhà Phân phối triển khai chương trình khuyến mại hấp dẫn cho khách hàng đổi xe mới chính hãng.![]()