- Trang chủ

- Bảo hiểm ô tô

- Chọn mua bảo hiểm vật chất xe ô tô: cách tính phí, phạm vi bồi thường & kinh nghiệm sử dụng

Chọn mua bảo hiểm vật chất xe ô tô: cách tính phí, phạm vi bồi thường & kinh nghiệm sử dụng

Tham gia bảo hiểm vật chất xe ô tô là cách giúp chủ xe giảm tải được những áp lực về mặt tài chính khi xảy ra rủi ro mất cắp, tai nạn… Chủ xe đang quan tâm tới gói bảo hiểm này có thể tham khảo một số thông tin trong bài viết dưới đây để đưa ra sự lựa chọn phù hợp nhất với tài chính, loại xe, nhu cầu sử dụng xe…

1. Bảo hiểm vật chất xe ô tô là gì?

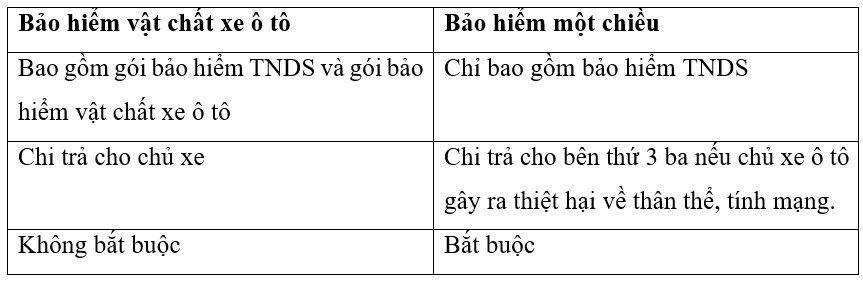

Bảo hiểm vật chất xe ô tô hay còn được gọi là bảo hiểm hai chiều. Đây là gói bảo hiểm không bắt buộc khi bạn mua ô tô nhưng lại rất cần thiết vì có tác dụng chia sẻ cùng chủ xe chi phí sửa chữa khi xảy ra các sự cố mất cắp, va chạm bất ngờ, ngoài ý muốn.

Bảo hiểm vật chất xe ô tô khác với bảo hiểm một chiều (bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc:

2. Phạm vi và hạn mức bảo hiểm cơ bản của bảo hiểm vật chất xe ô tô

Như định nghĩa ở trên thì bảo hiểm vật chất xe ô tô bao gồm 2 gói với phạm vi và hạn mức cơ bản như sau:

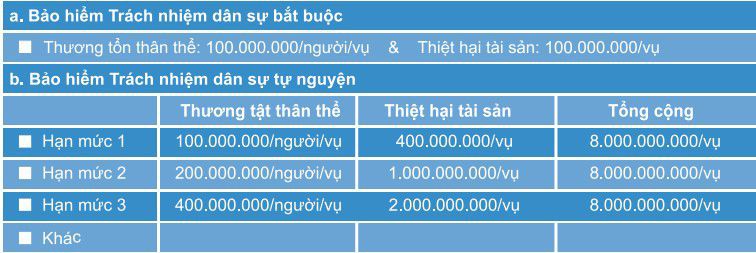

2.1. Bảo hiểm trách nhiệm dân sự

Đây là gói bảo hiểm bắt buộc khi mua xe ô tô, có trách nhiệm đền bù cho bên thứ 3 – là người bị thiệt hại về thân thể và tài sản bị gây ra bởi xe được bảo hiểm, trừ chủ xe và phụ lái (nếu có).

Mức trách nhiệm Bảo hiểm trách nhiệm dân sự mới nhất 2021 được quy định theo Nghị định 04/2021/NĐ-CP dành cho người và tài sản tương ứng tối đa là 150 triệu đồng/nạn nhân và 100 triệu đồng/trong 1 vụ tai nạn.

Mức trách nhiệm bảo hiểm TNDS được áp dụng tại Liberty

Mức trách nhiệm bảo hiểm TNDS được áp dụng tại Liberty

2.2. Bảo hiểm vật chất xe ô tô

Đây là gói bảo hiểm tự nguyện, có trách nhiệm bồi thường thiệt hại về vật chất cho xe ô tô tham gia bảo hiểm trong các trường hợp đâm va, hoả hoạn, cháy nổ hay những tai nạn bất khả kháng như bão, lũ lụt, sạt lở, sét đánh, động đất, mưa đá, những hành động ác ý của người khác và mất cắp toàn bộ xe…

3. Trường hợp ngoài phạm vi bảo hiểm vật chất ô tô

Bảo hiểm vật chất sẽ không bồi thường thiệt hại đối với một trong các trường hợp dưới đây:

3.1. Hành động cố ý gây thiệt hại của Chủ xe, lái xe, hoặc người được thụ hưởng quyền lợi bảo hiểm.

3.2. Xe không có Giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường phương tiện cơ giới đường bộ hợp lệ trừ trường hợp có quy định khác (áp dụng khi xe đang tham gia giao thông).

3.3. Lái xe không có Giấy phép lái xe (hoặc Giấy phép điều khiển xe) hợp lệ - áp dụng khi xe đang hoạt động có người điều khiển xe.

3.4. Đua xe (hợp pháp hoặc trái phép).

3.5. Thiệt hại có tính chất hậu quả gián tiếp như: Giảm giá trị thương mại, ngừng sản xuất, sử dụng, khai thác.

3.6. Tai nạn xảy ra ngoài lãnh thổ nước Cộng hoà Xã hội Chủ nghĩa Việt Nam, trừ trường hợp được sự đồng ý của công ty cung cấp bảo hiểm.

3.7. Xe chở chất cháy, chất nổ trái phép; Chở hàng trái phép theo quy định của pháp luật.

3.8. Chiến tranh.

3.9 Người điều khiển xe trong tình trạng có nồng độ cồn trong máu hoặc khí thở, sử dụng các chất kích thích bị cấm theo quy định của pháp luật (có xác nhận bằng văn bản của cơ quan chức năng).

3.10. Điều khiển xe đi vào đường cấm, khu vực cấm, đường ngược chiều, vượt đèn đỏ hoặc không chấp hành hiệu lệnh của Cảnh sát giao thông.

3.11. Xe chở quá 50% trọng tải được phép chở (đối với loại xe chở hàng) hoặc chở quá 50% số người được phép chở (đối với loại xe chở người và tỷ lệ chở quá số người không bao gồm trẻ em dưới 07 tuổi). Trọng tải được phép chở hoặc số người được phép chở căn cứ vào quy định trên Giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường phương tiện cơ giới đường bộ.

3.12. Hao mòn, hỏng hóc do sử dụng, lão hoá, mất giá, hỏng hóc do khuyết tật hoặc tổn thất thêm do sửa chữa, trong quá trình sửa chữa (gồm cả chạy thử).

3.13. Hư hỏng về điện hoặc các bộ phận thiết bị, máy móc mà không phải do tai nạn như đã đề cập ở mục 2.2.

3.14. Hư hỏng về điện hoặc động cơ do xe hoạt động trong vùng đang bị ngập nước.

3.15. Tổn thất đối với săm lốp, bạt thùng xe, nhãn mác, logo trừ trường hợp tổn thất này xảy ra do cùng nguyên nhân và đồng thời với các bộ phận khác của xe trong cùng một tai nạn.

3.16. Mất cắp bộ phận xe.

3.17. Mất cắp toàn bộ xe trong trường hợp lừa đảo lạm dụng tín nhiệm để chiếm đoạt xe (trừ khi có thỏa thuận khác).

3.18. Tổn thất của các thiết bị lắp thêm trên xe ngoài thiết bị do nhà sản xuất đã lắp ráp (trừ khi có thỏa thuận khác).

3.19. Tổn thất các thiết bị chuyên dùng trừ trường hợp tổn thất xảy ra do cùng nguyên nhân và đồng thời với các bộ phận khác của xe trong cùng một vụ tai nạn.

4. Phạm vi mở rộng của bảo hiểm vật chất ô tô

Phạm vi mở rộng của bảo hiểm vật chất ở mỗi công ty bảo hiểm là không giống nhau do mỗi đơn vị có một chính sách và quy định riêng, nhưng về cơ bản thì thường sẽ có các quyền lợi mở rộng như sau:

- Bảo hiểm không khấu hao thay mới

- Thanh toán chi phí thuê xe

- Bảo hiểm sửa chữa xe tại gara chính hãng

- Bảo hiểm áp dụng mức khấu trừ

- Bảo hiểm mất cắp bộ phận

- Bảo hiểm xe bị ngập nước

- Bảo hiểm bồi thường theo giới hạn trách nhiệm

- Bảo hiểm thiệt hại xảy ra ngoài lãnh thổ Việt Nam

Phạm vi mở rộng của bảo hiểm vật chất ở mỗi công ty bảo hiểm là không giống nhau

Phạm vi mở rộng của bảo hiểm vật chất ở mỗi công ty bảo hiểm là không giống nhau

5. Cách tính phí bảo hiểm vật chất ô tô

Hiện nay, phí bảo hiểm vật chất của các công ty bảo hiểm thường dao động từ 1,4% – 2,0% giá trị của xe.

Cụ thể bảng giá của từng nhóm bạn có thể tham khảo link sau: Chọn mua bảo hiểm hai chiều ô tô: cách tính phí, phạm vi bồi thường & kinh nghiệm sử dụng

6. Kinh nghiệm lựa chọn và sử dụng bảo hiểm vật chất ô tô hai chiều

* Lựa chọn mức miễn thường cao

Mức miễn thường là khoản tiền mà khách hàng chia sẻ rủi ro với công ty bảo hiểm trong mỗi vụ tổn thất.

Có hai loại miễn thường: miễn thường có khấu trừ (còn gọi là khấu trừ) và miễn thường không khấu trừ:

- Miễn thường có khấu trừ là khoản chi phí mà khách hàng phải tự chịu cho mỗi và mọi tổn thất trước khi công ty bảo hiểm chi trả các chi phí còn lại.

- Miễn thường không khấu trừ là khoản chi phí mà khách hàng phải chịu cho mỗi và mọi tổn thất có chi phí nhỏ hơn mức miễn thường, trái lại công ty bảo hiểm sẽ chi trả toàn bộ các chi phí tổn thất.

* Mua bảo hiểm kết hợp hoặc theo nhóm

Nếu bạn mua bảo hiểm hộ gia đình, bảo hiểm chăm sóc y tế và bảo hiểm xe ôtô tại cùng một công ty bảo hiểm uy tín, bạn có thể sẽ nhận được mức chiết khấu/giảm giá nhất định. Hoặc nếu có điều kiện có thể mua bảo hiểm cho thời hạn dài (nhiều hơn là 1 năm – mức thông thường hiện nay).

Mua bảo hiểm kết hợp hoặc theo nhóm để được ưu đãi, chiết khấu

Mua bảo hiểm kết hợp hoặc theo nhóm để được ưu đãi, chiết khấu

Nếu bạn bè hoặc đồng nghiệp của bạn đang đều có nhu cầu mua bảo hiểm, bạn nên tập hợp lại và mua theo nhóm sẽ được mức phí và nhiều điều kiện ưu đãi hơn. Tương tự như thế, nếu bạn mua qua công ty môi giới bảo hiểm. Bởi vì các công ty môi giới này thường tập hợp được nhiều khách hàng để đàm phán một chương trình bảo hiểm riêng với các công ty bảo hiểm với mức giá cực kỳ cạnh tranh và quyền lợi ưu đãi.

* Đối với những xe đắt tiền, xe mới, tài mới thì trong 3 năm đầu tiên nên mua bảo vật chất xe ô tô bởi trong giai đoạn này, với kinh nghiệm lái chưa “cứng tay” thì việc xảy ra va chạm là hầu như khó tránh khỏi. Bên cạnh đó thì xe mới, xe đắt tiền cũng dễ lọt vào tầm ngắm của “xe tặc” hơn. Ngoài ra, để đảm bảo an toàn hơn nữa thì chủ xe mới nên cân nhắc mua thêm gói mở rộng bảo hiểm mất cắp bộ phận.

Chủ xe có thể tham gia gói bảo hiểm toàn diện để được bồi thường lên đến 80%

Chủ xe có thể tham gia gói bảo hiểm toàn diện để được bồi thường lên đến 80%

Chủ xe có thể tham gia gói bảo hiểm toàn diện của Liberty để được bồi thường lên đến 80% chi phí thay mới phụ kiện chính hãng khi xảy ra sự cố mất cắp. Về việc chi trả cho các trường hợp mất cắp, Liberty sẽ đền bù 80% trên tổng số tiền thiệt hại, khách hàng chia sẻ 20% (theo hợp đồng bảo hiểm). Các trường hợp bị mất cắp bộ phận phải có giấy xác nhận của công an địa phương.

* Đối với các xe cũ thì tham gia bảo hiểm trách nhiệm dân sự là bắt buộc. Trong trường hợp chiếc xe của bạn có giá trị trên 500 triệu, hãy cân nhắc mua thêm bảo hiểm vật chất và mua thêm bảo hiểm mất cắp bộ phận nếu xe có giá trị trên 700 triệu.

* Với nhu cầu sử dụng xe liên tục thì khả năng mất cắp, va chạm, tai nạn… là cao hơn. Chính vì vậy chủ xe nên mua bảo hiểm ô tô hai chiều hoặc bảo hiểm thân vỏ để đề phòng trong các trường hợp xảy ra những rủi ro như nói trên.

* Với những chiếc xe chủ yếu được sử dụng ở những khu vực thường xuyên xảy ra ngập nước thì nên mua gói bảo hiểm thủy kích cho xe.

* Nhóm kinh doanh dịch vụ như Taxi, Grab: Nên mua đầy đủ bảo hiểm TNDS bắt buộc và bảo hiểm vật chất xe, để đảm bảo cho tài xế và hành khách, trong tình huống xảy ra sự việc không mong muốn.

* Nhóm kinh doanh dịch vụ hàng hóa: mua đầy đủ bảo hiểm dân sự, vật chất và hàng hóa, đặc biệt là nếu thường xuyên di chuyển đường dài, ban đêm.

Xem thêm

Kiến thức cơ bản và kinh nghiệm mua bảo hiểm xe ô tô

Kinh nghiệm mua bảo hiểm vật chất xe ô tô

Hướng dẫn mua bảo hiểm ô tô bắt buộc: Cách tính phí, phạm vi bồi thường & kinh nghiệm sử dụng

Bài viết liên quan

Bài viết nổi bật

Bài viết mới nhất

ngantnt

Bài viết: 237

Toyota gia tăng ưu đãi, kích cầu thị trường xe tháng 7

Vios, Yaris Cross được gia tăng ưu đãi, Veloz Cross và Avanza Premio duy trì khuyến mại hấp dẫn trong tháng 7, sở hữu xe Toyota trở nên dễ dàng hơn.![]()

ngantnt

Bài viết: 237

Ưu đãi bức phá - Vi vu thả ga cùng Honda Việt Nam

Với mong muốn mang đến nhiều hơn nữa cơ hội trải nghiệm các mẫu xe ô tô Honda và tận hưởng những khoảnh khắc du ngoạn tuyệt vời cho Khách hàng, Honda Việt Nam (HVN) chính thức triển khai các chương trình hấp dẫn tới khách hàng:![]()

ngantnt

Bài viết: 237

70mai kỷ niệm 10 năm, trình làng A810 Lite cùng nhiều hoạt động tri ân

Để đánh dấu cột mốc đáng nhớ trong hành trình 10 năm phát triển, 70mai sẽ tổ chức sự kiện kỷ niệm 10 năm thành lập vào ngày 20/06/2026 tại TASCO Mall (Long Biên, Hà Nội).![]()

ngantnt

Bài viết: 237

Đáp ứng nhu cầu của khách hàng, Omoda & Jaecoo Việt Nam bổ sung phiên bản Omoda C5 Sport, có giá bán ưu đãi dưới 500 triệu đồng

Omoda & Jaecoo Việt Nam vừa chính thức bổ sung phiên bản Omoda C5 Sport vào danh mục sản phẩm đang phân phối tại thị trường Việt Nam. Sự xuất hiện của phiên bản mới không chỉ giúp hoàn thiện dải sản phẩm Omoda C5 mà còn mang đến thêm lựa chọn dành cho những khách hàng đang tìm kiếm một mẫu SUV đô thị thời trang, nhiều công nghệ và sở hữu chi phí hợp lý.![]()

ngantnt

Bài viết: 237

CHÀO HÈ ƯU ĐÃI 100% SIÊU HỜI – KHUYẾN MẠI MỚI CHO HR-V G

Với mong muốn mang đến nhiều hơn nữa cơ hội trải nghiệm dòng xe HR-V và tận hưởng những khoảnh khắc mùa hè tuyệt vời cho Khách hàng, Honda Việt Nam (HVN) phối hợp cùng hệ thống Nhà Phân phối triển khai chương trình khuyến mại tháng 6 hấp dẫn và điều chỉnh mức giá trị khuyến mại cho mẫu xe HR-V phiên bản G đến hết ngày 30/6![]()

ngantnt

Bài viết: 237

Đón hè cùng Toyota: Ưu đãi đến 100% lệ phí trước bạ

Hãng xe Nhật Bản “mạnh tay” với loạt ưu đãi trong tháng 6 cùng đa dạng lựa chọn cho khách hàng, từ sedan, SUV đến MPV, giúp tiết kiệm đáng kể chi phí khi sở hữu xe mới.![]()

ngantnt

Bài viết: 237

Toyota duy trì sức mua với chương trình ưu đãi lớn trong tháng 4

Thương hiệu xe ngoại hàng đầu tại Việt Nam đẩy mạnh chương trình ưu đãi đến 75 triệu đồng cho khách hàng mua xe trong tháng 4.![]()

ngantnt

Bài viết: 237

Honda CR-V e:HEV thế hệ 6 chốt giá từ 1,17 tỷ đồng

Ngày 05 tháng 02 năm 2026, Honda Việt Nam (HVN) chính thức công bố giá bán lẻ đề xuất của phiên bản nâng cấp của dòng xe Honda CR-V e:HEV trên thế hệ thứ 6 tại thị trường Việt Nam.![]()

ngantnt

Bài viết: 237

Tết đến đón lộc khi mua xe Toyota trong tháng 2

Từ nay đến hết 28/2, hãng xe Nhật Bản tiếp tục triển khai ưu đãi lớn cho các mẫu xe chủ lực doanh số, áp dụng tại hệ thống đại lý trên toàn quốc, mang cơ hội sở hữu ô tô đến với đông đảo khách hàng Việt.![]()

ngantnt

Bài viết: 237

Thông tin ưu đãi xe Ô tô Honda Tháng 01/2026

Với mong muốn mang đến nhiều hơn nữa cơ hội trải nghiệm các mẫu xe ô tô Honda và tận hưởng những khoảnh khắc du ngoạn tuyệt vời cho Khách hàng, Honda Việt Nam (HVN) phối hợp cùng hệ thống Nhà Phân phối triển khai tháng tri ân với khuyến mại cực lớn dành cho các mẫu xe ô tô Honda theo danh sách dưới đây, chương trình khuyến mại diễn ra từ ngày 02 tháng 01 năm 2026 đến hết ngày 31 tháng 01 năm 2026.![]()